آخرین اخبار

پیگیریهای بنیاد شهید و امور ایثارگران در تسهیل فرایند ارایه خودرو به جانبازان

افتتاح ۵ موزه دفاع مقدس و مقاومت همزمان با سالروز آزادسازی خرمشهر

افزایش ۱۰ برابری ارائه خدمات به خانوادههای شهدا و ایثارگران

مریم نشیبی: مردم سرمایه اصلی رادیو هستند

اگر امروز جلال آلاحمد زنده بود …

مصحف مشهد رضوی در دوحه رونمایی میشود

کتاب «بر بلندای امید» منتشر شد

در پرداخت پاداش پایان خدمت به روز هستیم / رشد سرانه درمان جامعه ایثار و شهادت

پیگیریهای بنیاد شهید و امور ایثارگران در تسهیل فرایند ارایه خودرو به جانبازان

افتتاح ۵ موزه دفاع مقدس و مقاومت همزمان با سالروز آزادسازی خرمشهر

افزایش ۱۰ برابری ارائه خدمات به خانوادههای شهدا و ایثارگران

مریم نشیبی: مردم سرمایه اصلی رادیو هستند

اگر امروز جلال آلاحمد زنده بود …

مصحف مشهد رضوی در دوحه رونمایی میشود

کتاب «بر بلندای امید» منتشر شد

در پرداخت پاداش پایان خدمت به روز هستیم / رشد سرانه درمان جامعه ایثار و شهادت

آرشیو » مالیات Archives - صفحه 2 از 3 - پایگاه خبری مادوند

دانستنی های مالیاتی

آگاهی مودیان از قانون مالیات های مستقیم کمک قابل توجهی به آنان در عمل به وظایف قانونی و بهره مندی از تسهیلاتی که قانون برای مودیان در نظر گرفته و عدم تعلق جریمه های احتمالی که قانونگذار برای آنان پیش بینی کرده می نماید. از این رو، در این بخش به اجمال به بیان پاره […]

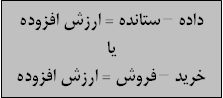

مالیات بر ارزش افزوده تاریخچه مفهوم روش محاسبه

تاریخچه ، مفهوم ، روش محاسبه تعریف ارزش افزوده چیست؟ مالیات بر ارزش افزوده چیست؟ چرا باید مالیات بر ارزش افزوده را اجرا کرد؟ نگرشی به برخی دلایل و مزایای استقرار نظام مالیات بر ارزش افزوده در کشور تعریف ارزش افزوده چیست؟ اگر نگاهی کلی و گذرا بر کتب اقتصاد کلان داشته […]

هفت نکته مالیاتی

هفت نکته مالیاتی : با سلام یکی از مشکلاتی که حسابداران در محیط کار با آنها مواجه هستند کم اعتبار بودن دفاتر و اسناد و مدارک برای محاسبه مالیات است در اینجا نکات مهم و کاربردی را تحت عنوان هفت نکته مالیاتی ارائه می کنیم و امیدواریم این ترفند ها بتواند در دفاعیات مالیاتی به […]

فرم خام اظهارنامه، ترازنامه و حساب سود و زیان اشخاص حقوقی (موضوع ماده ۱۱۱ قانون مالیات های مستقیم)

فرم خام اظهارنامه، ترازنامه و حساب سود و زیان اشخاص حقوقی (موضوع ماده ۱۱۱ قانون مالیات های مستقیم)

مالیات بر درآمد اجاره املاک

مواد ۵۲تا۵۷ قانون مالیاتهای مستقیم ۵۲- درآمد شخص حقوقی یا حقیقی ناشی از واگذاری حقوق خود نسبت به املاک واقع در ایران پس از کسر معافیتهای مقرر در این قانون مشمول مالیات بر درآمد املاک می باشد. ۵۳- درآمد مشمول مالیات املاکی که به اجاره واگذار می گردد عبارت است از کل مال الاجاره اعم […]

مالیات بر ارث

مواد ۱۷ تا ۴۳ قانون مالیات های مستقیم – اصلاحی ۲۷ / ۱۱/ ۱۳۸۰ ماده ۱۷ . هرگاه در نتیجه فوت شخصی اعم از واقعی یا فرضی اموالی از متوفی باقی بماند به شرح زیر مشمول مالیات است: ۱-. در صورتی که متوفی یا وراث یا هر دو ایرانی مقیم ایران باشند […]

تعریف مالیات و انواع آن

مالیات مبلغی است که افراد و مؤسسات برای تأمین بخشی از هزینه ها و تحقق برخی از اهداف دولت می پردازند و معمولاً متناسب با میزان درآمد ، و یا ثروت آن ها تعیین می گردد. که دولت ها مالیات را برای رسیدن به اهدافی وضع می کنند. اهداف وضع مالیات تحقق […]

مالیات و فرار مالیاتی

در بیشتر کشورها، بخش عمده ای از منابع درآمدی دولت، از طریق مالیات تامین می شود. سهم مالیات از کل درآمدهای عمومی در میان کشورها، متفاوت است و میزان آن بستگی به سطح توسعه و ساختار اقتصادی آنها دارد. در این میان، فرار مالیاتی و گریز از مالیات در کشورها باعث شده است تا درآمدهای […]

ارزش افزوده ۸ درصدی نرخ مالیات بر ارزش افزوده سال ۹۳

نمایندگان مجلس در مصوبهای نرخ مالیات بر ارزش افزوده در سال آینده را ۲ درصد بیشتر کردند. بر اساس قانون پنجم توسعه، مالیات بر ارزش افزوده، هر سال ۱ درصد افزایش مییابد که بر این اساس در سال ۹۳ طبق قانون برنامه پنجم مالیات بر ارزش افزوده، ۷ درصد میشد که نمایندگان مجلس با این مصوبه […]

قانون مالیات بر ارزش افزوده

قانون مالیات بر ارزش افزوده مشتمل بر پنجاه و سه ماده و چهل و هفت تبصره در جلسه ۱۷/۲/۱۳۸۷ کمیسیون اقتصادی مجلس شورای اسلامی طبق اصل ۸۵ قانون اساسی جمهوری اسلامی ایران تصویب شده است فصل اول – کلیات و تعاریف ماده ۱_ عرضه کالاها و ارایه خدمات در ایران و همچنین واردات و […]